- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

- Монгол хэл

Oro e inflación en EE.UU.: rebote frágil por el petróleo

.png?height=93&quality=100)

Resumen

- El oro recupera terreno luego de que el IPC de junio en EE.UU. sorprendiera a la baja, reduciendo la probabilidad de que la Reserva Federal necesite subir tasas de forma inmediata y presionando al dólar y a los rendimientos del Tesoro.

- El repunte del petróleo por las tensiones en el Estrecho de Ormuz introduce el riesgo de una nueva aceleración inflacionaria que podría revertir el descenso de tasas que hoy favorece al metal.

- Técnicamente el oro cotiza en 4.072,67, bajo la EMA 10, la EMA 21 y la SMA 50, con el soporte de 4.030,52 y la resistencia de 4.136 como niveles clave para definir la próxima dirección.

¿Por qué el IPC débil impulsó al oro hoy?

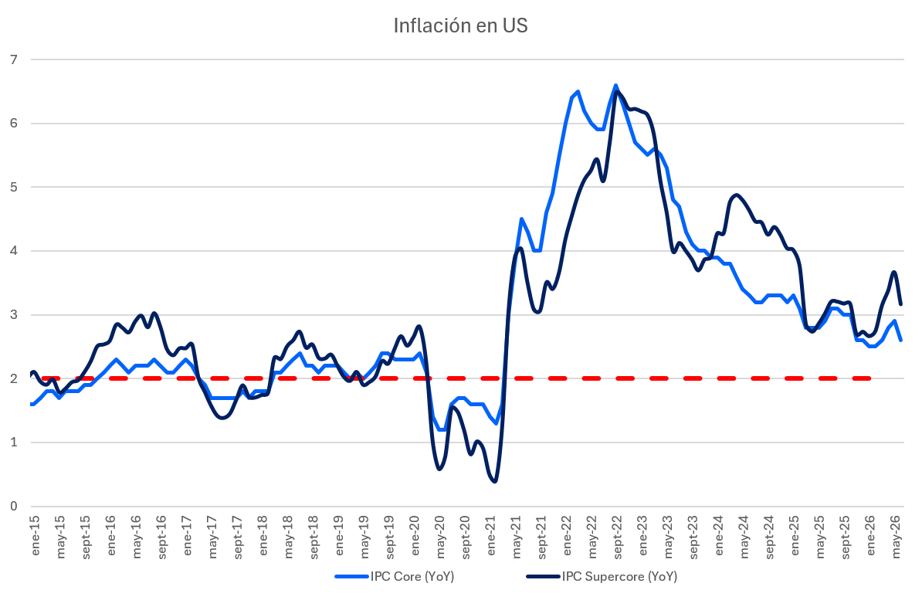

El oro registra una recuperación significativa impulsada por una reversión parcial de las expectativas de política monetaria en EE.UU. El catalizador fue el informe de inflación de junio, que mostró una caída mensual del IPC general y una variación nula de la inflación subyacente. La sorpresa desinflacionaria redujo la probabilidad de que la Reserva Federal necesite volver a subir las tasas de manera inmediata, provocando un descenso de los rendimientos del Tesoro y un debilitamiento del dólar, dos movimientos favorables para un activo que no genera intereses y se cotiza en la divisa estadounidense.

La reacción del mercado sugiere que el avance responde principalmente al canal de tasas y monedas, más que a un deterioro generalizado del apetito por riesgo: la renta variable estadounidense también reaccionó positivamente al dato, mientras el rendimiento del Treasury a dos años retrocedió con fuerza. En este contexto, la menor fortaleza del dólar resultó más relevante que la demanda tradicional de refugio.

Petróleo y Ormuz reviven el riesgo inflacionario

El informe de inflación no elimina el dilema que enfrenta la Reserva Federal. Buena parte de la caída del IPC general se explicó por el descenso de los precios de la gasolina durante junio, cuando el shock energético asociado al conflicto con Irán se moderaba. Desde entonces, las hostilidades se han intensificado y los riesgos sobre el tránsito por el Estrecho de Ormuz han vuelto a impulsar al petróleo, por lo que el dato de hoy podría reflejar más las condiciones energéticas del mes pasado que el entorno inflacionario de las próximas semanas.

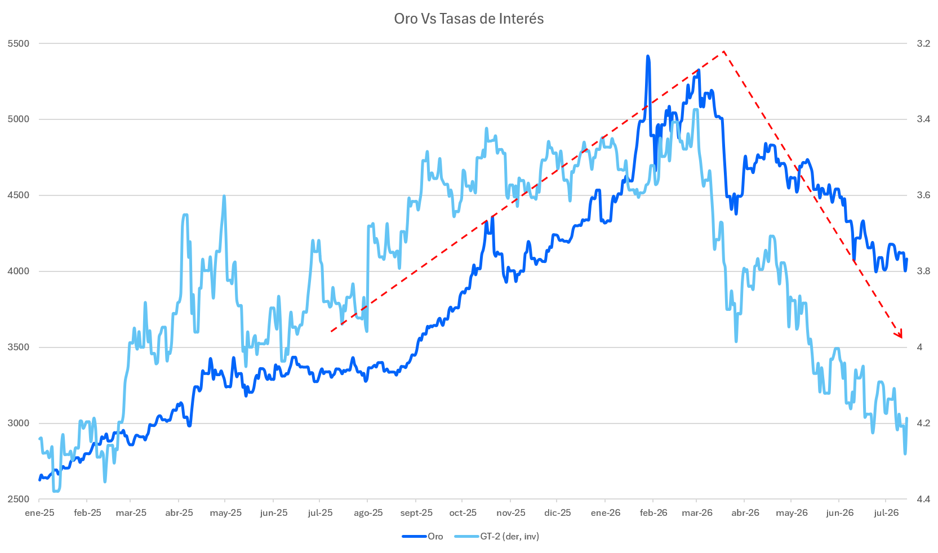

Esta dinámica ayuda a explicar la relación poco convencional entre el oro y el riesgo geopolítico en 2026: cuando una escalada militar en Medio Oriente amenaza los flujos energéticos, el mercado incorpora también el riesgo de una nueva aceleración inflacionaria, tasas más altas y un dólar fortalecido, lo que puede superar temporalmente al canal de refugio. El rebote de hoy no implica que esa dinámica haya desaparecido, sino que el dato de inflación permitió que el canal de menores rendimientos volviera a dominar la formación de precios.

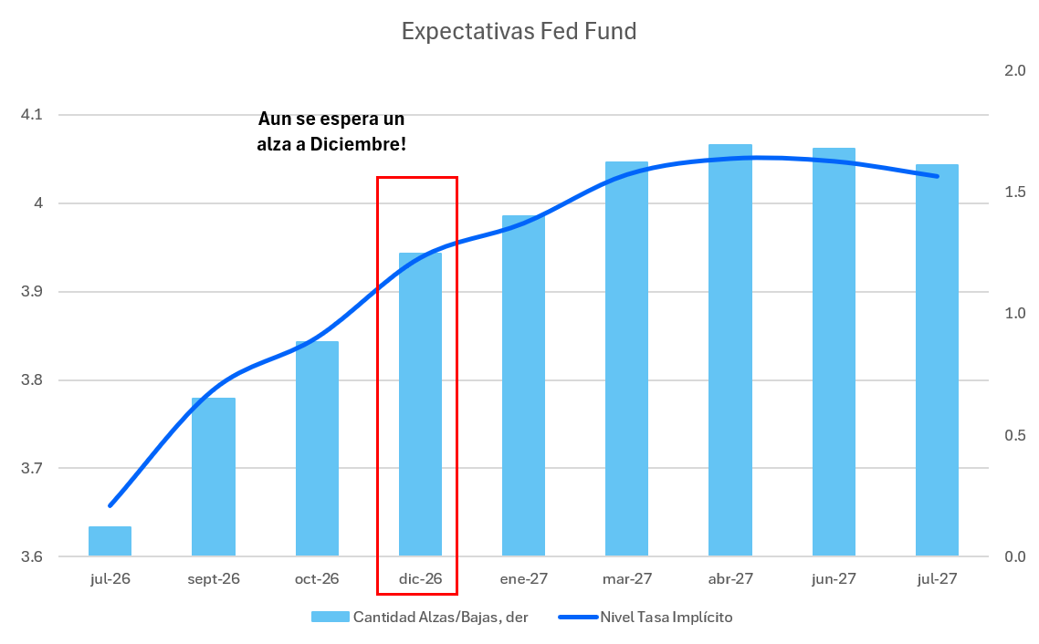

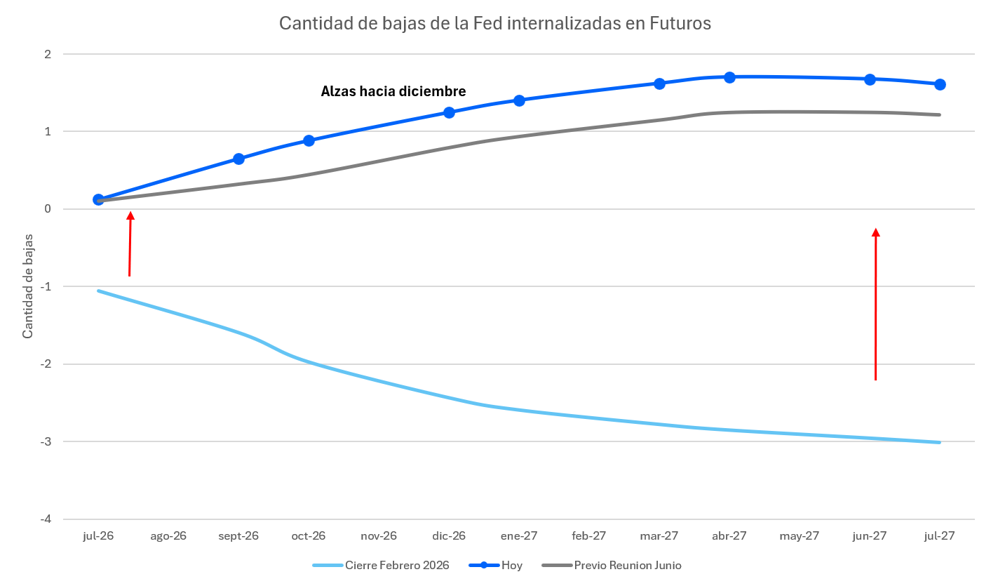

La evolución reciente también debe interpretarse dentro de una corrección más amplia desde los máximos históricos alcanzados a comienzos del año. El avance inicial había estado respaldado por una combinación excepcional de compras de bancos centrales, diversificación de reservas, preocupación por el deterioro fiscal de las economías desarrolladas y una fuerte prima geopolítica. Sin embargo, la reaparición de presiones inflacionarias vinculadas a la energía modificó rápidamente las expectativas sobre la Reserva Federal: el mercado pasó de anticipar una eventual flexibilización monetaria a considerar un escenario de tasas elevadas durante más tiempo, e incluso la posibilidad de ajustes adicionales. Este cambio fortaleció al dólar y mantuvo los rendimientos reales en niveles restrictivos, debilitando uno de los soportes fundamentales del rally del oro.

Bancos centrales sostienen al oro pese a la corrección técnica

Los pilares estructurales del oro continúan siendo favorables, aunque no bastan para neutralizar los factores macroeconómicos de corto plazo. Los bancos centrales permanecen como compradores relevantes, reflejando diversificación frente al dólar, mientras la fragmentación geopolítica, las sanciones financieras y el elevado endeudamiento soberano de EE.UU. refuerzan el papel del oro como reserva de valor. No obstante, estas compras institucionales dan soporte de mediano y largo plazo, sin impedir correcciones cuando el dólar y las tasas reales se mueven en contra del metal.

La demanda de inversión muestra una lectura mixta, con episodios de liquidación táctica ante expectativas de tasas restrictivas; en China la demanda oficial sigue siendo un soporte, mientras el consumo de joyería en China e India es más sensible a los precios elevados. Por el lado de la oferta, la producción minera se mantiene relativamente inelástica al precio, sin capacidad de responder con rapidez.

Desde la perspectiva técnica, el oro mantiene una estructura bajista de máximos y mínimos descendentes, comprimida entre una directriz bajista y el soporte de 4.030,52. El precio cotiza en 4.072,67, aún bajo la EMA 10 (4.088,98), la EMA 21 (4.136,11) y la SMA 50 (4.332,50), lo que conserva el sesgo vendedor. El RSI en 43,23 refleja una recuperación moderada, pero sigue bajo 50, mientras el ADX en 38,12 confirma que la tendencia vigente mantiene fuerza.

Una entrada larga tendría mejor confirmación con un cierre diario sobre 4.136, apuntando a 4.243 y luego a 4.332–4.386, con invalidación bajo 4.030. En sentido contrario, un rechazo entre 4.090–4.136 o un cierre bajo 4.030 favorecería ventas hacia 3.924,72; la pérdida de ese nivel podría extender la caída hacia 3.750–3.650.

El oro depende de la próxima data de inflación

La sostenibilidad del rebote dependerá de que la moderación inflacionaria sea confirmada por los próximos indicadores, en particular los precios al productor, las medidas de inflación subyacente y las comunicaciones de la Reserva Federal. Nuevas señales de desinflación permitirían consolidar el descenso de tasas y debilitar al dólar, favoreciendo al oro; en cambio, una recuperación prolongada del petróleo por las tensiones en el Estrecho de Ormuz podría reactivar el riesgo de inflación energética y sostener tasas más altas por más tiempo.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.