- Italiano

- English

- Español

- Français

Report settimanale mercati globali: Dollaro, Oro, Argento e Big Bank

Dollaro forte e materie prime sotto pressione: è solo una pausa o l’inizio di un nuovo trend?

Tra il 22 e il 27 giugno, il quadro macro-finanziario resta dominato da un dollaro solido, un oro in fase correttiva ma su livelli elevati, un argento più debole e un petrolio sostenuto da fattori geopolitici e da una percezione di offerta ancora fragile.

Dollaro e Fed: il driver principale

Nel corso della settimana, l’indice del dollaro (DXY) si mantiene in area 104–105, sostenuto da rendimenti statunitensi ancora elevati e da aspettative di politica monetaria restrittiva. Il contesto resta influenzato da una Federal Reserve prudente, che continua a trasmettere una forward guidance orientata alla stabilità dei prezzi.

Questo mix di tassi reali positivi e narrativa “higher for longer” continua ad attrarre flussi verso il biglietto verde, esercitando pressione sugli asset denominati in dollari, in particolare metalli preziosi ed energia.

Oro (XAUUSD): correzione in alta quota?

L’oro si muove in una fase correttiva all’interno di un range ampio, con supporti in area 2.300–2.320 $/oz e resistenze tra 2.400 e 2.450 $/oz. Durante la settimana, le quotazioni restano al di sotto dei massimi recenti, sviluppando una price action moderatamente ribassista ma ancora coerente con un trend primario rialzista.

Dal punto di vista tecnico, la struttura appare ordinata: finché i prezzi rimangono sopra l’area 2.250–2.280 $/oz, il movimento è interpretabile come una fase di consolidamento o presa di profitto, piuttosto che un’inversione. A sostenere il metallo restano la domanda istituzionale e il suo ruolo di copertura sistemica.

Argento (XAGUSD): maggiore fragilità ciclica

L’argento mostra una dinamica più debole rispetto all’oro, coerente con il suo profilo a più alto beta e con la maggiore esposizione al ciclo industriale. Le quotazioni si muovono prevalentemente in area 28–31 $/oz, con difficoltà a mantenere i livelli raggiunti nei recenti rally.

La settimana evidenzia una price action volatile e sotto le principali resistenze di breve periodo, con un rischio di estensione ribassista verso area 27–28 $/oz in caso di ulteriore rafforzamento del dollaro o deterioramento del ciclo manifatturiero globale.

A differenza dell’oro, infatti, l’argento resta più sensibile al mix tra dollaro forte e incertezza macro, data la sua significativa componente di domanda industriale (elettronica, solare, automotive).

Petrolio (WTI): supporto geopolitico e vincoli sull’offerta

Il petrolio WTI si mantiene in un contesto strutturalmente solido, con prezzi che oscillano tra 75 e 82 $/barile. Il mercato continua a essere sostenuto da tensioni geopolitiche e da timori legati a possibili restrizioni dell’offerta globale.

Dal punto di vista tecnico, la struttura di medio periodo resta orientata al rialzo, con supporti dinamici ben difesi e una price action che reagisce rapidamente alle notizie macro e geopolitiche. Eventuali escalation o shock sull’offerta potrebbero alimentare ulteriori estensioni rialziste.

Nel complesso, la settimana si inserisce in una narrativa chiara: il dollaro forte resta il principale driver intermarket, condizionando metalli preziosi e petrolio e mantenendo elevata la sensibilità dei prezzi ai dati macro e alle aspettative sui tassi reali.

Nasdaq, S&P 500 e VIX: consolidamento o pausa prima di un nuovo impulso?

Sul fronte azionario statunitense, la settimana si chiude con Nasdaq 100 e S&P 500 in fase di consolidamento dopo i massimi recenti, con i futures che lavorano leggermente sotto i top di giugno e mostrano segnali di rotazione interna. In particolare, si osserva un parziale spostamento dai titoli growth verso settori più difensivi, tipico delle fasi di pausa dopo estensioni rialziste.

La volatilità implicita, misurata dal VIX, si mantiene in area 14–18, quindi sopra i minimi annuali ma ancora su livelli contenuti. Questo riflette un contesto di “risk-on selettivo”: il mercato resta costruttivo, ma mantiene una domanda attiva di coperture, segnale di attenzione più che di stress.

Nel complesso, gli indici statunitensi mantengono un bias di medio periodo ancora rialzista, ma con una dinamica più laterale nel breve. La sensibilità a dati macro e sviluppi geopolitici resta elevata, soprattutto in un contesto caratterizzato da dollaro forte e tassi reali restrittivi.

EUR/USD e GBP/USD: rimbalzo tecnico contro il dollaro

Sul mercato valutario, EUR/USD e GBP/USD registrano un rimbalzo controllato contro il dollaro. L’euro si riporta in area 1,07–1,09, mentre la sterlina si stabilizza tra 1,26 e 1,28, sostenute da un differenziale di tassi ancora relativamente favorevole e da segnali di graduale raffreddamento dell’inflazione in Europa e nel Regno Unito.

Tuttavia, l’impostazione resta prevalentemente tattica. Con il Dollar Index su livelli elevati, il potenziale di apprezzamento strutturale per euro e sterlina dipende da un allentamento credibile delle aspettative sui tassi reali statunitensi e da un miglioramento più ampio del quadro macro globale.

In assenza di questi fattori, i movimenti al rialzo tendono a configurarsi come rimbalzi tecnici all’interno di un contesto ancora dominato dalla forza relativa del dollaro.

Il dollaro sta cambiando fase? EUR/USD e GBP/USD sotto la lente

Analisi tecnica Dollar Index (DXY)

Il dollaro resta in rafforzamento e il Dollar Index continua a muoversi stabilmente sopra area 101, vicino ai massimi dell’anno, sostenuto da rendimenti reali ancora elevati e da una Fed impostata su toni prudenti e restrittivi. Nelle ultime rilevazioni, il DXY si è mosso in area 101,1–101,6, con massimi intraday poco sotto 101,8 e un’area di resistenza psicologica e tecnica compresa tra 101,8 e 102,0.

Il quadro macro resta coerente con un dollaro strutturalmente forte: l’inflazione statunitense continua a mostrare inerzia, soprattutto su servizi ed energia, e questo riduce la velocità con cui il mercato può prezzare un vero cambio di passo da parte della Fed. In pratica, il 2026 non sta confermando lo scenario di indebolimento del biglietto verde atteso da parte del mercato a fine 2025, ma piuttosto una fase di consolidamento su livelli alti.

Sul piano tecnico, la struttura resta costruttiva. Le medie mobili di breve e medio periodo restano allineate in modo favorevole al dollaro, mentre il momentum non segnala eccessi di ipercomprato: l’impostazione è quindi positiva, ma non esplosiva, con il mercato che tende a consolidare più che a rompere con forza. Il supporto principale rimane nell’area 101,0–101,1, mentre il range 101–102 continua a rappresentare il riferimento operativo dominante.

Un livello chiave da monitorare resta l’area 99–100, che continua a funzionare come spartiacque di medio periodo; finché questo supporto tiene lontano il prezzo, il messaggio tecnico resta quello di un DXY ancora ben impostato. In assenza di segnali chiari di inversione e con una Fed ancora prudente, il dollaro mantiene un vantaggio relativo che pesa soprattutto su metalli preziosi e cambi major.

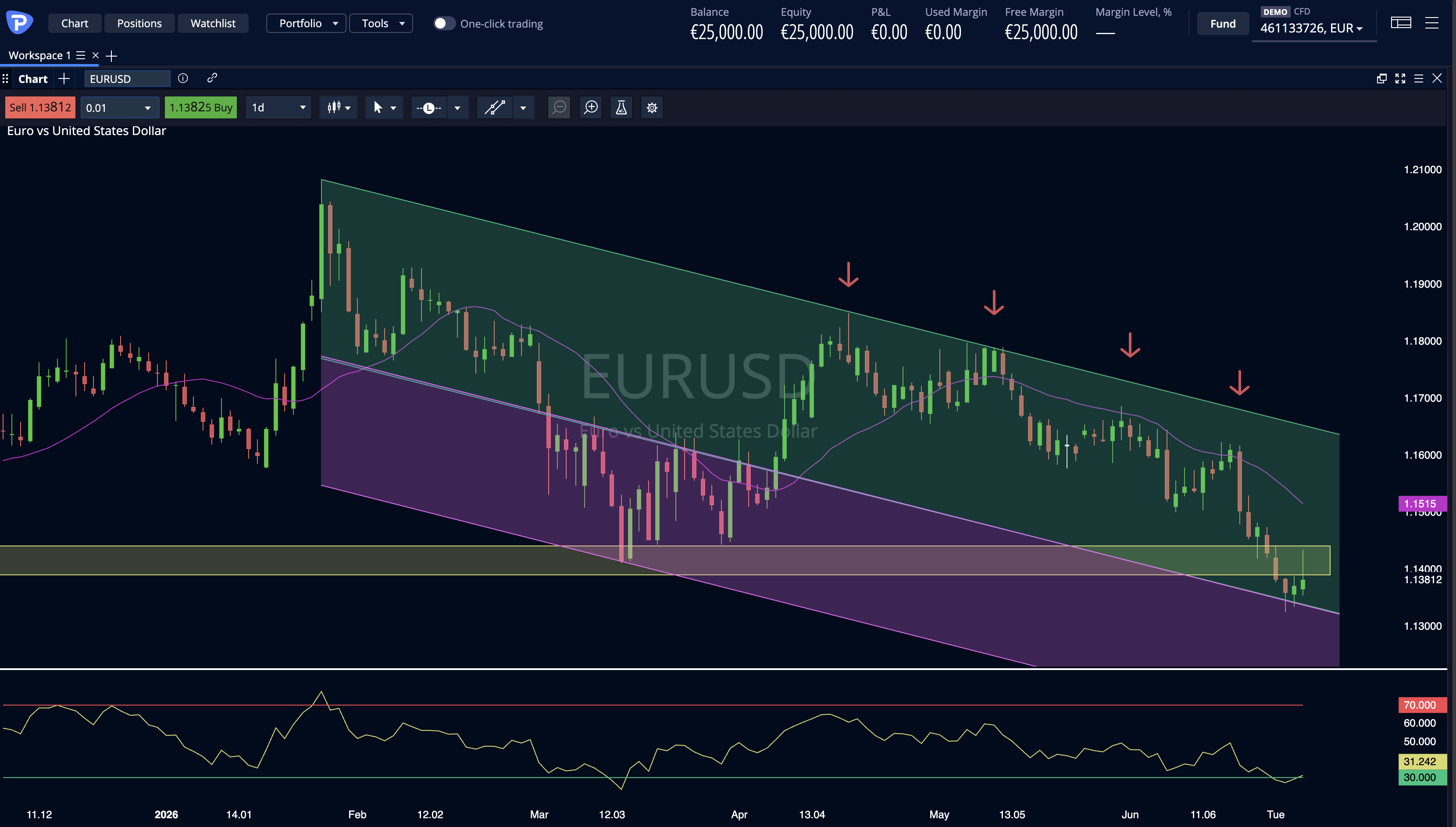

Analisi tecnica EUR/USD

L’EUR/USD mantiene una struttura tecnica ancora debole, pur avendo registrato un tentativo di recupero verso l’area 1,14–1,15. Il movimento, al momento, si configura più come una correzione ordinata all’interno di un contesto ribassista che come l’avvio di una fase di inversione strutturale. Il cambio continua infatti a risentire del relativo vantaggio del dollaro, mentre l’euro fatica a consolidare un’area di equilibrio sopra le resistenze di breve.

Dal punto di vista degli indicatori, l’RSI a 14 periodi si colloca in zona neutrale, a 49, segnalando che la pressione ribassista più intensa si è attenuata, ma senza produrre un chiaro segnale di svolta. Sul fronte delle medie mobili, la 50-day MA si posiziona a 1,1374, poco sotto l’area di prezzo, mentre la 200-day MA è più in alto, a 1,1445. Questa configurazione indica che il mercato sta ancora lavorando sotto una struttura di medio-lungo periodo non pienamente ricostruita, con la 50-periodo che può offrire un primo supporto dinamico, ma senza annullare il quadro di fondo ancora fragile.

La lettura del prezzo resta quindi coerente con una fase di consolidamento debole: fintanto che l’EUR/USD non riuscirà a riconquistare e stabilizzare l’area della 200-day MA, il rimbalzo va interpretato con cautela. In questo contesto, eventuali ritorni verso l’alto potrebbero incontrare vendita in prossimità di 1,1415–1,1425 e, più avanti, in area 1,1515–1,1620. Solo un superamento stabile di 1,1620 migliorerebbe in modo significativo l’impostazione tecnica e metterebbe seriamente in discussione il bias ribassista.

Sul piano dei supporti, il primo livello da monitorare resta la fascia 1,1381–1,1364, coerente con la zona di prezzo attuale e con l’area della 50-day MA. Una rottura confermata di questo intervallo aprirebbe spazio verso 1,1310–1,1210, con estensioni potenziali fino a 1,1065 in caso di nuovo rafforzamento del dollaro. Il quadro tecnico resta quindi impostato su un mercato che tenta di stabilizzarsi, ma che non ha ancora invalidato la struttura ribassista di fondo.

Anche i pattern candlestick meritano attenzione: sulle letture recenti compaiono configurazioni di breve come Harami bullish su timeframe intraday, che possono segnalare un tentativo di pausa del movimento discendente, ma non bastano da sole a confermare un’inversione direzionale. In un contesto come questo, le candlestick vanno lette come segnali di timing, non come prova definitiva di cambio trend: servono conferme da volume, livelli tecnici e tenuta sopra le medie principali.

Analisi tecnica GBP/USD

Il GBP/USD resta sotto pressione dopo la rottura di alcuni livelli chiave, in un contesto in cui la forza del dollaro si combina con un posizionamento della Bank of England relativamente più prudente rispetto alla Fed. La fase attuale riflette quindi più debolezza del cross che forza specifica della sterlina.

Nella settimana 22–27 giugno, il cambio si muove in area 1,32, con una resistenza ben definita intorno a 1,3325 e una serie di supporti ravvicinati che delineano la mappa di rischio di breve periodo. La price action resta fragile e ogni tentativo di recupero tende a essere riassorbito rapidamente.

Le medie mobili principali continuano a trovarsi sopra i prezzi, confermando una struttura ancora debole sul medio periodo. Anche l’RSI resta in fascia neutrale-debole, segnalando un momentum che non è ancora tornato costruttivo e che continua a essere frenato dalla narrativa di forza del dollaro.

I supporti più importanti si collocano in area 1,3160 e 1,3010, con possibili estensioni verso 1,2860 e 1,2705 in caso di ulteriore rafforzamento del biglietto verde. Al rialzo, la fascia 1,3325–1,3450/60 resta la prima area da riconquistare; solo un recupero stabile sopra 1,3420–1,3460 rimetterebbe il cross in una fase più neutrale e meno vulnerabile.

Nel complesso, sia EUR/USD sia GBP/USD restano inseriti in una fase di rimbalzo tattico più che di inversione strutturale: finché il DXY resterà tonico, i recuperi delle due valute europee tenderanno a restare limitati e tecnicamente fragili.

Oro e argento stanno solo correggendo, o il mercato ha già cambiato regime?

L’oro sta attraversando una fase di correzione, ma resta su livelli storicamente elevati. Nella settimana 22–27 giugno, lo spot XAU/USD oscilla intorno all’area 4.000–4.100 $/oz, con quotazioni che si sono mosse poco sopra e poco sotto il livello psicologico dei 4.000, confermando una struttura ancora ampia e nervosa.

Dopo la forte corsa del 2025, il metallo ha incontrato una resistenza strutturale in area 4.500+, e il movimento attuale va letto più come consolidamento dentro un range esteso che come inversione di tendenza. Il contesto resta infatti influenzato da dollaro forte, tassi reali elevati e minore appeal del bene rifugio quando il costo opportunità di detenere oro aumenta.

In termini di performance, la correzione di giugno ha ridotto parte dell’intonazione rialzista di breve, ma il quadro di fondo resta costruttivo: l’oro continua a beneficiare di una domanda istituzionale robusta, di acquisti ufficiali e della sua funzione di copertura contro rischio sistemico e instabilità geopolitica. Il 2026, in questo senso, sta mostrando un mercato meno leggibile solo attraverso il canale dei tassi reali e più sensibile a fattori strategici di allocazione.

Sul piano tecnico, la struttura di breve resta correttiva: il prezzo si muove sotto le principali medie e continua a disegnare massimi decrescenti, con momentum ancora debole ma non in ipervenduto estremo. I pivot più osservati indicano resistenze in area 4.015–4.165, con una barriera psicologica e tecnica tra 4.200 e 4.220, mentre i supporti chiave si collocano tra 4.000 e 3.955, con estensioni verso 3.865–3.795 in caso di ulteriore peggioramento.

L’RSI daily in fascia 40–45 conferma un quadro di pressione ribassista prevalente, ma lascia spazio a rimbalzi tecnici finché l’area 4.000–3.955 regge. Solo un recupero stabile sopra 4.165–4.220 e, più avanti, sopra 4.350–4.518 attenuerebbe in modo significativo il bias correttivo attuale.

Oro: lettura fondamentale

Nel 2026, l’oro si trova in una fase di equilibrio instabile dopo la forte salita del biennio precedente. Le fasi di debolezza più marcate sono state innescate soprattutto da dollaro forte e atteggiamento hawkish della Fed, mentre il supporto geopolitico non è venuto meno e continua a offrire un pavimento strutturale ai prezzi.

Le analisi più recenti indicano che il legame storico tra oro e rendimenti reali si è attenuato, perché il prezzo incorpora oggi anche fattori come diversificazione delle riserve, timori sul debito pubblico e crescente rilevanza della de-dollarizzazione. In questo scenario, l’oro tende a mantenere una valutazione più alta rispetto ai cicli passati a parità di tassi reali.gold+1

Il dato più rilevante arriva dal Central Bank Gold Reserves Survey 2026, che segnala un forte orientamento delle banche centrali ad aumentare le riserve auree nei prossimi anni. Questo flusso istituzionale rafforza l’idea di un supporto di fondo alla domanda, molto più stabile rispetto a quello generato da gioielleria o ETF retail.

Di conseguenza, l’oro resta molto sensibile alle sorprese di politica monetaria, ma il quadro generale suggerisce più facilmente una fase di consolidamento in ampi range che un vero bear market. Finché l’inflazione globale resta su livelli non banali e il sistema macro resta esposto a tensioni, il metallo mantiene un ruolo di protezione strategica.

Argento: sotto pressione, ma strutturalmente diverso

L’argento mostra una fase di pressione più marcata e conferma il suo profilo di high-beta gold. Nelle ultime sedute, XAG/USD ha corretto da livelli molto elevati, con quotazioni in area 59 $/oz e un intraday che ha toccato minimi sotto 56 $/oz e massimi vicini a 59,6 $/oz.

Il break di alcuni supporti tecnici chiave ha rafforzato il momentum ribassista di breve, aprendo spazio a una fase correttiva più profonda. Le analisi recenti indicano un contesto in cui il prezzo si è riportato sotto aree dinamiche importanti, con obiettivi di downside coerenti con una struttura ancora fragile.

L’RSI daily tra 35 e 45 segnala un momentum debole, ma non ancora in ipervenduto estremo: il mercato resta quindi esposto a ulteriori estensioni ribassiste prima che emergano segnali più chiari di esaurimento. In questa fase, la volatilità resta elevata e ogni rimbalzo tende a essere letto come reazione tecnica più che come inversione consolidata.

Dal punto di vista macro, l’argento nel 2026 continua a combinare la sensibilità monetaria tipica dei metalli preziosi con una forte componente ciclica e industriale. Questo lo rende più reattivo dell’oro ai dati su manifattura, investimenti green, fotovoltaico, EV ed elettronica di potenza, con una dinamica che può amplificare sia le fasi di debolezza sia i rally più improvvisi.

In prospettiva, la domanda industriale resta un fattore di sostegno di medio periodo, ma nell’immediato il cross rimane vulnerabile al dollaro forte e alla narrativa sui tassi. Per questo il quadro attuale va interpretato come una correzione ad alta volatilità all’interno di una tendenza ancora non stabilizzata.

Argento: livelli tecnici

Sul piano tecnico, l’argento resta impostato in un trend ribassista di breve, con prezzo al di sotto delle principali medie e con una struttura di massimi e minimi decrescenti. Le aree 63–61,5 $/oz rappresentano i primi supporti osservati nella fase discendente, mentre in alto la fascia 68–69 e poi 76–82 rimane la zona di recupero che dovrebbe essere riconquistata per parlare di una vera attenuazione del ribasso.

L’area 67–68 e, più in profondità, 54 $/oz restano riferimenti strutturali di medio periodo per comprendere dove il mercato potrebbe cercare un nuovo equilibrio. Finché le quotazioni restano sotto queste soglie dinamiche, l’impostazione resta fragile e il prezzo continua a essere governato da volatilità e notizie macro.

Nel complesso, l’argento resta uno degli asset più sensibili all’equilibrio tra dollaro, tassi e ciclo industriale. È proprio questa doppia natura a renderlo più esplosivo dell’oro nei movimenti direzionali, ma anche più esposto alle correzioni quando il mercato entra in modalità risk-off.

Il petrolio sta costruendo una base o è solo una pausa prima di nuovi ribassi?

Petrolio: WTI in correzione verso i supporti chiave

Il petrolio entra nella settimana 22–27 giugno 2026 in una fase di correzione significativa, con il WTI tornato verso i livelli precedenti alla tensione mediorientale. Il quadro tecnico resta impostato su un’area di supporto rilevante compresa tra 67 e 70 $/barile, zona che il mercato osserva come possibile base di breve periodo.

Il contratto front month del WTI ha cancellato gran parte dei guadagni legati all’escalation geopolitica e, nella seduta del 26 giugno, si muove intorno a 70 $/barile, dentro un range giornaliero circa tra 68,5 e 71,8 $/barile, con chiusura vicino ai minimi di seduta. Il messaggio del prezzo è chiaro: la spinta rialzista generata dal fattore geopolitico si è indebolita, lasciando spazio a una fase più prudente e difensiva.

La dinamica è stata influenzata anche dal miglioramento dei flussi nello Stretto di Hormuz e nel Golfo Persico, con le esportazioni dalla regione tornate verso livelli più vicini alla normalità e con il mercato che continua a monitorare la tenuta delle forniture saudite, in particolare dal terminal di Ras Tanura. Questo ha ridotto la componente di premio per il rischio incorporata nei prezzi.

Sul piano tecnico, la fascia 67–68 $/barile rappresenta il primo supporto critico e coincide con l’area che molti operatori considerano come spartiacque di breve. Se il prezzo dovesse perdere stabilmente questo livello, aumenterebbe il rischio di una prosecuzione della correzione verso 63–61 $/barile, con estensioni possibili anche verso 55 $/barile in uno scenario più debole.

Al rialzo, le resistenze principali si collocano tra 71 e 73 $/barile, seguite dalla fascia 76–79 $/barile, che definisce il limite superiore del range laterale atteso nei prossimi mesi. Finché il petrolio resterà sotto queste aree, il mercato continuerà a muoversi in una struttura di recupero incompleto, più vicina a un consolidamento che a un vero ritorno di forza.

Nel breve termine il sentiment resta prudente, con una lettura ancora debole nel brevissimo e più laterale nel medio periodo. Allo stesso tempo, le principali case di mercato mantengono scenari di prezzo più alti a fine 2026 rispetto ai livelli attuali, proprio perché l’offerta resta vulnerabile a shock geopolitici e alle decisioni dell’OPEC+.

In ottica operativa, il WTI si presenta quindi come un asset in possibile fase di costruzione di base: il bias resta discendente, ma il rapporto rischio/rendimento in area 67–70 $/barile inizia a diventare interessante per eventuali strategie di rimbalzo, sempre con attenzione alla volatilità del newsflow politico e macro.

Analisi tecnica WTI

Il WTI si muove in una fase di volatilità elevata, con il prezzo che oscilla nella fascia 68,9–72,0 dollari e una struttura tecnica che alterna rimbalzi reattivi e fasi di pressione ribassista. La dinamica recente mostra un tentativo di consolidamento sopra i minimi di giugno, ma il quadro complessivo resta fragile: il mercato è reduce da vendite significative e le aree di resistenza vengono ancora presidiate in modo aggressivo dai venditori.

Dal punto di vista degli indicatori, l’RSI di breve (14 giorni) si colloca tra 25 e 35, quindi in zona coerente con una condizione ancora bearish, ma non più in ipervenduto estremo. Questo suggerisce che la fase di pressione ribassista si sta parzialmente assorbendo, pur senza generare una vera inversione del momentum. Sul fronte delle medie mobili, i riferimenti di periodo mostrano un quadro misto: la 50-day si trova in un’area intermedia (intorno alla fascia medio–alta del range recente), mentre la 100-day e la 200-day lavorano più in alto, rispettivamente intorno a 80–81 e 70–71, evidenziando che il prezzo resta comunque sotto una parte importante della struttura di medio periodo e dentro un contesto in cui ogni recupero va ancora considerato con cautela.

Sul piano dei livelli, i supporti immediati si collocano nell’area 68,90–68,50, coincidente con la parte bassa del range giornaliero recente. Una rottura confermata sotto questa fascia aprirebbe spazio verso 65,00, indicata da alcune analisi come obiettivo potenziale per il completamento dell’attuale gamba ribassista (onda C). Più in basso, l’area 70,00–70,50 viene richiamata come soglia psicologica in diversi studi di scenario mensile, con 85,00 come supporto di medio periodo e 70,00 come livello di allerta per un indebolimento più marcato del quadro.

Al rialzo, le prime resistenze di breve si collocano tra 72,00–74,00, con una fascia successiva più significativa in area 80,00–82,50, dove in passato si sono concentrati volumi e reazioni di prezzo importanti. Solo un ritorno stabile sopra l’area 80–85 dollari migliorerebbe in modo concreto la struttura tecnica di medio periodo e aprirebbe spazio verso i livelli più alti (zona 100 dollari vista come pivot centrale in alcune analisi mensili).

Sul fronte candlestick, il quadro recente mostra una combinazione di pattern sia di esaurimento che di reazione: compaiono Bullish Engulfing intraday e Harami bullish su timeframe giornaliero, che segnalano tentativi di costruzione di una base di breve dopo lo scarico di vendite. Tuttavia, questi pattern vanno interpretati come segnali di timing, non come prova definitiva di inversione: per avere maggiore affidabilità, serve la conferma di tenuta sui supporti chiave (68,5–68,9), la difesa dell’area 70–72 e un progressivo recupero sopra le medie principali. In assenza di queste conferme, il WTI resta inserito in una logica di mercato choppy, con ampia possibilità di false partenze e rimbalzi correttivi.

Nasdaq 100: semplice presa di profitto sopra 29.000 o inizio di una correzione più ampia?

A fine giugno, il Nasdaq 100 si muove intorno a 29.000–29.300 punti, con l’E-mini che il 26 giugno chiude in area 29.283 dopo una seduta impostata su un range 29.160–29.893 e un ribasso di circa l’1,5%. Il messaggio del mercato, in questa fase, è quello di una correzione fisiologica dopo una fase già molto estesa al rialzo.

Le impostazioni di inizio mese restano comunque costruttive: il Nasdaq 100 aveva aperto giugno con momentum ancora rialzista sopra 30.000 punti, sostenuto dal tema AI capex e da una stagione degli utili robusta. Restano però sul tavolo i rischi legati a valutazioni elevate e a un contesto geopolitico che continua a mantenere alta la sensibilità del comparto tecnologico.

Sul piano tecnico, l’indice lavora poco sotto le medie mobili a 50 e 200 giorni, entrambe concentrate in area 29.700, mentre l’RSI a 14 periodi si colloca in area 37–38. Si tratta quindi di un quadro coerente con un pullback all’interno di un trend ancora rialzista, più vicino a una presa di profitto che a un’inversione strutturale.

I livelli chiave di breve periodo restano ben definiti: i primi supporti si collocano in area 28.900–29.000, seguiti da 28.400–28.000 in caso di ulteriore indebolimento. Al rialzo, la soglia psicologica dei 30.000 punti rimane la prima barriera rilevante, mentre i massimi in area 30.700–30.800 rappresentano il target naturale di una prosecuzione del ciclo positivo, almeno finché il mercato non mostrerà segnali più chiari di deterioramento.

In ottica operativa sui CFD NAS100, il quadro resta quindi moderatamente rialzista di medio periodo, ma con una volatilità che può restare elevata e con una rotazione settoriale interna più selettiva. In questo scenario, eventuali sorprese hawkish della Fed o risultati deludenti dal comparto tech potrebbero accelerare il ritorno verso i supporti più vicini.

Analisi tecnica Nasdaq

Il Nasdaq 100 mantiene un’impostazione complessivamente fragile nel brevissimo periodo, con il prezzo ancora sotto le medie mobili principali e un RSI a 14 periodi in area 37,7, quindi sotto la soglia neutrale di 50 e coerente con una prevalenza di pressione ribassista. La vicinanza tra 50-day e 200-day MA nell’area 29.706–29.720 rende quella zona un riferimento tecnico decisivo: il mercato sta infatti testando un’area che può fare da spartiacque tra semplice correzione e consolidamento più profondo.

Sul fronte operativo, i primi supporti sono in area 28.980–28.870, seguiti da 28.680–28.520; una rottura di queste fasce aumenterebbe il rischio di estensione della correzione verso livelli inferiori. Al rialzo, le prime resistenze si collocano in area 29.520–29.720, con una seconda fascia di controllo più importante in zona 29.830–30.000. Solo un ritorno stabile sopra la media a 200 giorni e sopra la soglia psicologica dei 30.000 punti migliorerebbe in modo concreto il profilo tecnico dell’indice.

Sul piano del momentum, l’RSI resta debole ma non ancora in ipervenduto estremo, quindi il mercato non segnala ancora un esaurimento pieno della fase correttiva. Per questo, eventuali configurazioni candlestick di inversione vanno lette con cautela: hanno valore solo se confermate da una reazione su supporti tecnici e da un recupero delle medie mobili. In sintesi, il Nasdaq resta vulnerabile nel breve, ma la zona tra 28.500 e 29.000 sarà cruciale per capire se si tratta di una correzione ordinata o di un allargamento della fase ribassista.

Utili bancari Wall Street

Gli utili delle grandi banche USA stanno sostenendo il sentiment perché JPMorgan ha battuto le aspettative con $5.94/share vs. $5.45 previsti, segnando un profitto di $16,49 miliardi (+13%) e revenue di $50,54 miliardi (+10%), trainato da Markets record e IB fees +28%. Fixed income trading +21% a $7,08 miliardi, equity markets +17% a $4,5 miliardi; investment banking fees +28%, il più alto tra le banche globali. Bank of America ha beaten profit estimates con trading in fon, e il CEO prevede +15% di trading revenue nel Q2 2026.

Il settore finanziario conferma solidità di ricavi e volumi, ma le aspettative elevate richiedono cautela sulla sostenibilità del trend. Questo supporto dagli utili bancari aiuta a tenere il sentiment positivo anche nella fase di correzione dei metalli preziosi.

JPMorgan Chase (JPM)

JPMorgan si muove in un trend rialzista di medio periodo, ma sta vivendo una fase di consolidamento dopo i massimi recenti. Il prezzo resta sopra le medie mobili a 50 e 200 giorni: la 50‑day si colloca intorno a 322–323 dollari, mentre la 200‑day è in area 307–308. Entrambe sono sotto le quotazioni correnti, e la 50 rimane sopra la 200: una configurazione coerente con un trend di fondo favorevole.

L’RSI a 14 periodi si è raffreddato dopo il rally post‑trimestrale. Dopo aver toccato la fascia medio‑alta (circa 70), ora si attesta intorno a 40–42: il momentum resta positivo su orizzonti ampi, ma nel brevissimo è in normalizzazione fisiologica.

La price action giornaliera mostra una sequenza di massimi e minimi crescenti, seguita dalle ultime candele con corpi più contenuti e ombre superiori leggermente più pronunciate. È la classica dinamica di un mercato che prende profitto, ma difende ancora i supporti dinamici.

Supporti chiave: 322–323 (media a 50 giorni) e 307–310 (media a 200 giorni).

Resistenza principale: 340–345 dollari (massimi storici), livello da monitorare per eventuali estensioni del movimento.

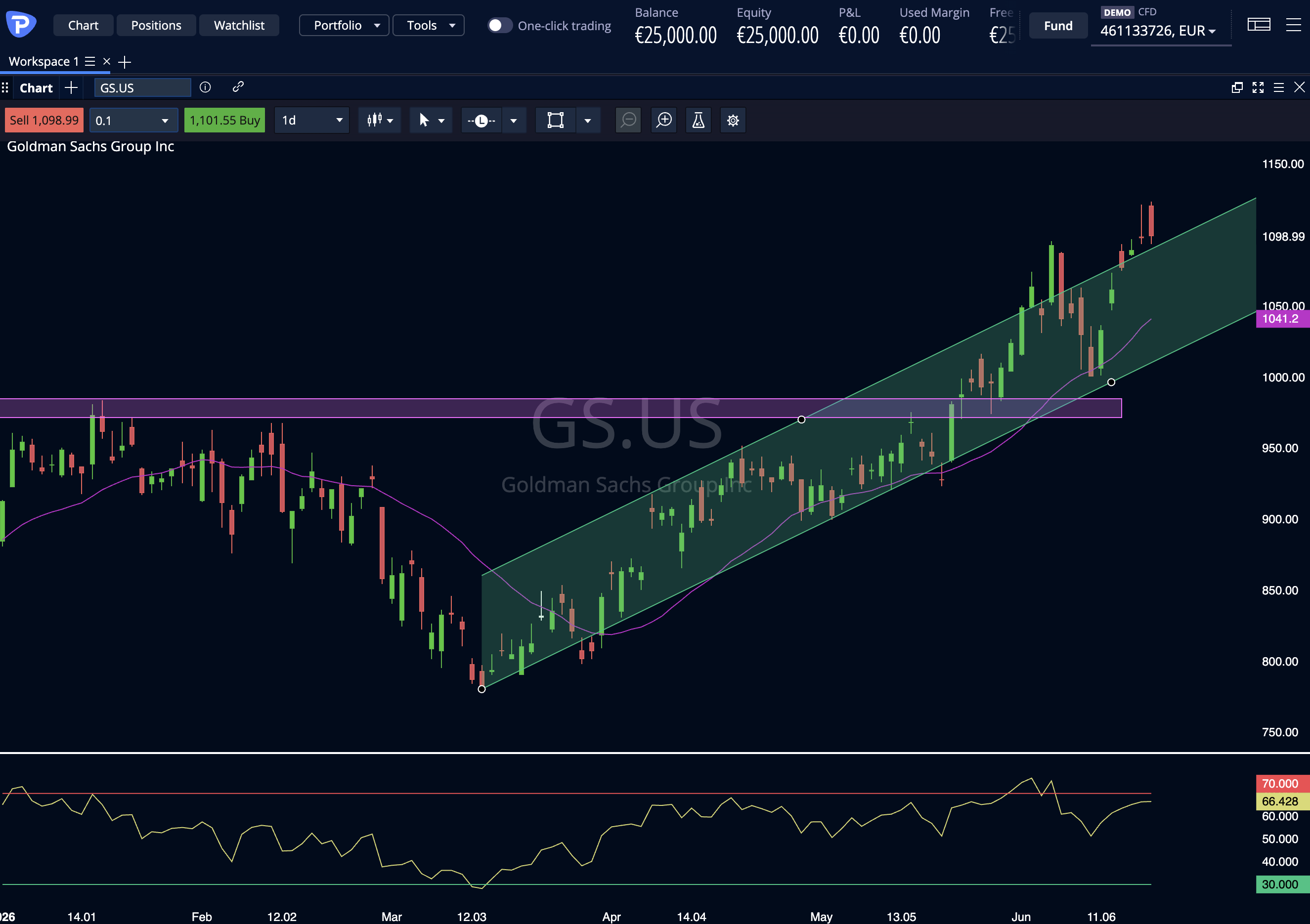

Goldman Sachs (GS)

Goldman Sachs è in un trend rialzista esteso, con prezzi stabilmente sopra le medie e momentum ancora robusto. Il prezzo viaggia ben al di sopra della 50‑day (circa 970 dollari) e della 200‑day (area 875), con scarti di oltre 200–300 dollari: un segnale di notevole accelerazione rispetto al baricentro di medio periodo.

Con la 50 molto sopra la 200 e tutte le medie sotto il prezzo, la struttura è “a ventaglio”, tipica dei trend rialzisti maturi. In questi casi, ogni ritracciamento trovano spesso i primi appoggi sulle medie intermedie (20–50 giorni).

L’RSI daily è intorno a 62–65: zona medio‑alta ma sotto la soglia di ipercomprato. La forza del trend rimane significativa, anche se sono possibili fasi di consolidamento laterale o leggere correzioni.

Le candele recenti mostrano corpi positivi ampi e massimi progressivamente più elevati. Alcune sedute hanno disegnato piccole ombre superiori sui nuovi massimi storici: più prese di beneficio che veri segnali di inversione.

Supporti dinamici: medie a 50 e 200 giorni.

Resistenze chiave: 1.150–1.180 dollari (massimi recenti), da cui possono originare consolidamenti più marcati.

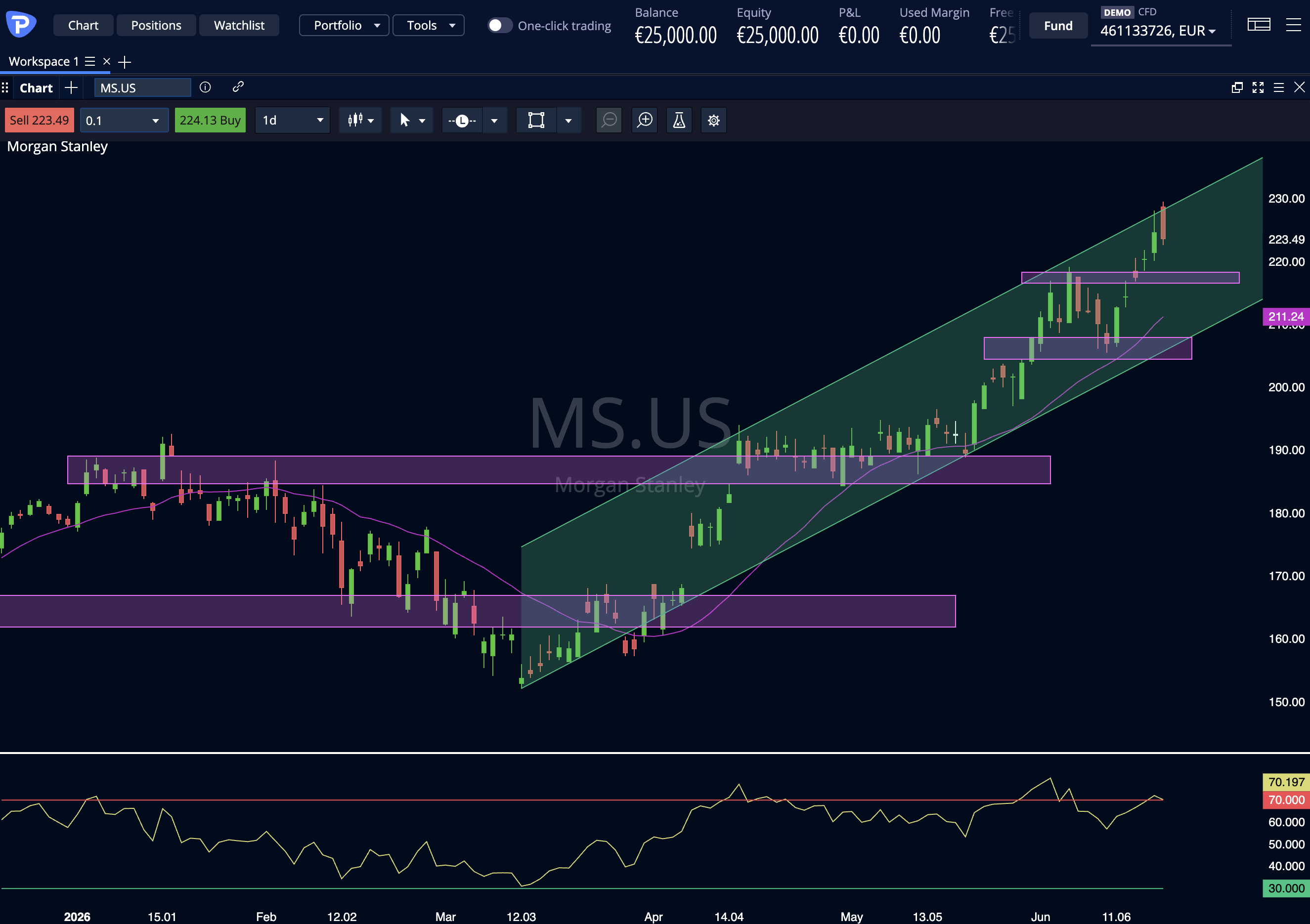

Morgan Stanley (MS)

Morgan Stanley è in un trend rialzista ben definito, con segni di estensione avanzata dopo un forte movimento. Il prezzo è ampiamente sopra le medie chiave: 50‑day intorno a 190–191 dollari, 200‑day in area 176, mentre le quotazioni si muovono tra 200–210.

La 50 è sopra la 200 e tutte le medie (5, 10, 20, 50, 100, 200 giorni) sono ordinate sotto il prezzo: una configurazione di forza strutturale. Tuttavia, l’RSI a 14 periodi è tra 70 e oltre 80, quindi in zona di ipercomprato: il momentum è molto tirato sul daily.

La price action mostra il recente rifiuto della banda superiore di Bollinger e candele con corpi più piccoli e ombre superiori dopo l’allungo. È una fase di “raffreddamento”, ma il contesto resta orientato verso l’alto sul medio periodo.

Supporti dinamici: 190 (media a 50 giorni) e 176 (media a 200 giorni).

Resistenze immediate: 205–210 dollari (massimi recenti), da cui potrebbero partire brevi consolidamenti senza compromettere il trend di fondo.

LEGGI LE NOSTRE GUIDE

GUIDA AL TRADING SULLE AZIONI

Non perderti gli ultimi aggiornamenti tecnici e le strategie operative su Pepperstone Italia. Visita il sito ufficiale www.pepperstone.it/it per accedere a strumenti di analisi avanzati, formazione professionale e segnali trading real-time. Iscriviti al canale YouTube ufficiale di Pepperstone Italia dove pubblichiamo settimanalmente le analisi tecniche dettagliate dei principali mercati (EURUSD, indici USA, commodity, azioni tech) e i live trading direttamente dall'apertura di Wall Street. Ricevi in tempo reale i livelli di supporto, resistenza e i trade setup che muovono i mercati globali. Unisciti a migliaia di trader e investitori che utilizzano le nostre analisi per ottimizzare le loro strategie operative.