- Italiano

- English

- Español

- Français

Macro Trader: Il sorriso continua a funzionare per il dollaro

Il dollaro statunitense ha continuato a guadagnare terreno di recente, con l'USD che si è rafforzato a nuovi massimi dell'anno contro un paniere di valute - sia secondo l'indice del dollaro (DXY) che secondo la misura più ampia di Bloomberg (BBDXY).

_2024-04-16_09-05-10.jpg)

Il movimento arriva durante la persistenza della narrazione dell'eccezionalismo degli Stati Uniti che ha guidato il mercato FX G10 per gran parte dell'anno, nonché all'emergere di un altro fattore tradizionalmente favorevole al dollaro; vale a dire, l'aumento del rischio geopolitico e un conseguente aumento della domanda di rifugi sicuri mentre i partecipanti cercano riparo.

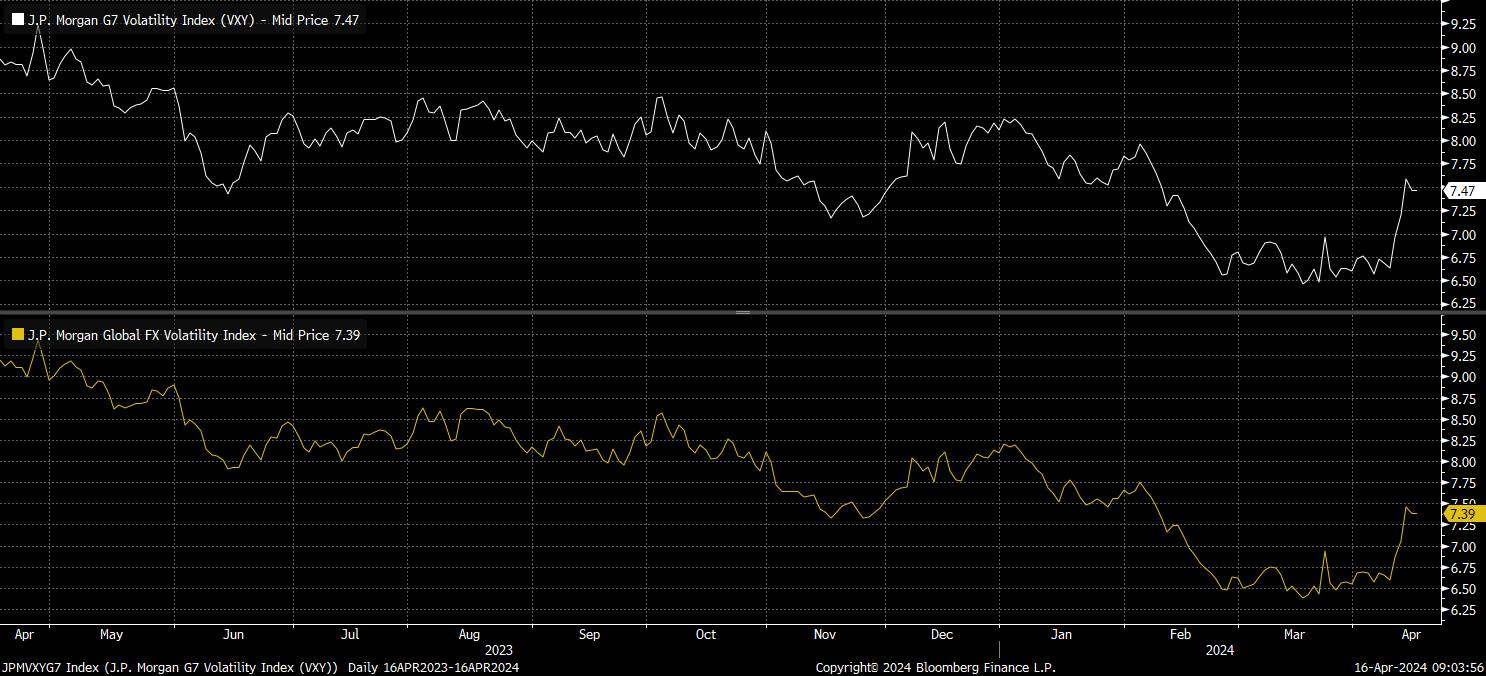

Non sorprendentemente, questo aumento del rischio mentre le tensioni in Medio Oriente sembrano aumentare, dopo l'attacco del fine settimana dell'Iran a Israele, e mentre i mercati si preparano a una potenziale rappresaglia, ha visto aumentare la volatilità in tutti i settori. Nello spazio FX, in particolare, l'indicatore di volatilità implicita FX di JPMorgan, sia a livello globale che G7, è salito ai massimi da inizio febbraio.

Forse il modo più semplice per visualizzare i fattori dietro la recente forte performance dell'USD è tornare a un concetto familiare - il cosiddetto 'sorriso del dollaro'.

Questo teorizza che il dollaro tende ad apprezzarsi in due situazioni; quando prevale l'avversione al rischio globale; oppure, quando l'economia statunitense supera i pari e il dollaro beneficia successivamente di un vantaggio sul rendimento.

Nel primo caso, l'appetito per il rischio è chiaramente su terreno relativamente instabile al momento. L'oro continua a registrare nuovi massimi record quasi ogni giorno, apparentemente fungendo da copertura del portafoglio del momento per la maggior parte dei partecipanti.

Nel frattempo, le azioni sono scivolate nelle ultime settimane, con l'S&P che ha chiuso lunedì al di sotto della sua MA a 50 giorni per la prima volta da novembre scorso, registrando anche un calo di oltre il 2,6% in due giorni, il più alto da oltre un anno. Tuttavia, sostengo che con la crescita economica ancora forte, i guadagni resilienti e il 'put' della banca centrale ancora vivo e vigente, il percorso di minor resistenza nel medio termine dovrebbe continuare a salire.

Nel frattempo, per quanto riguarda la prestazione superiore degli Stati Uniti, è chiaro che l'economia si sta discostando significativamente dai pari di mercato sviluppati.

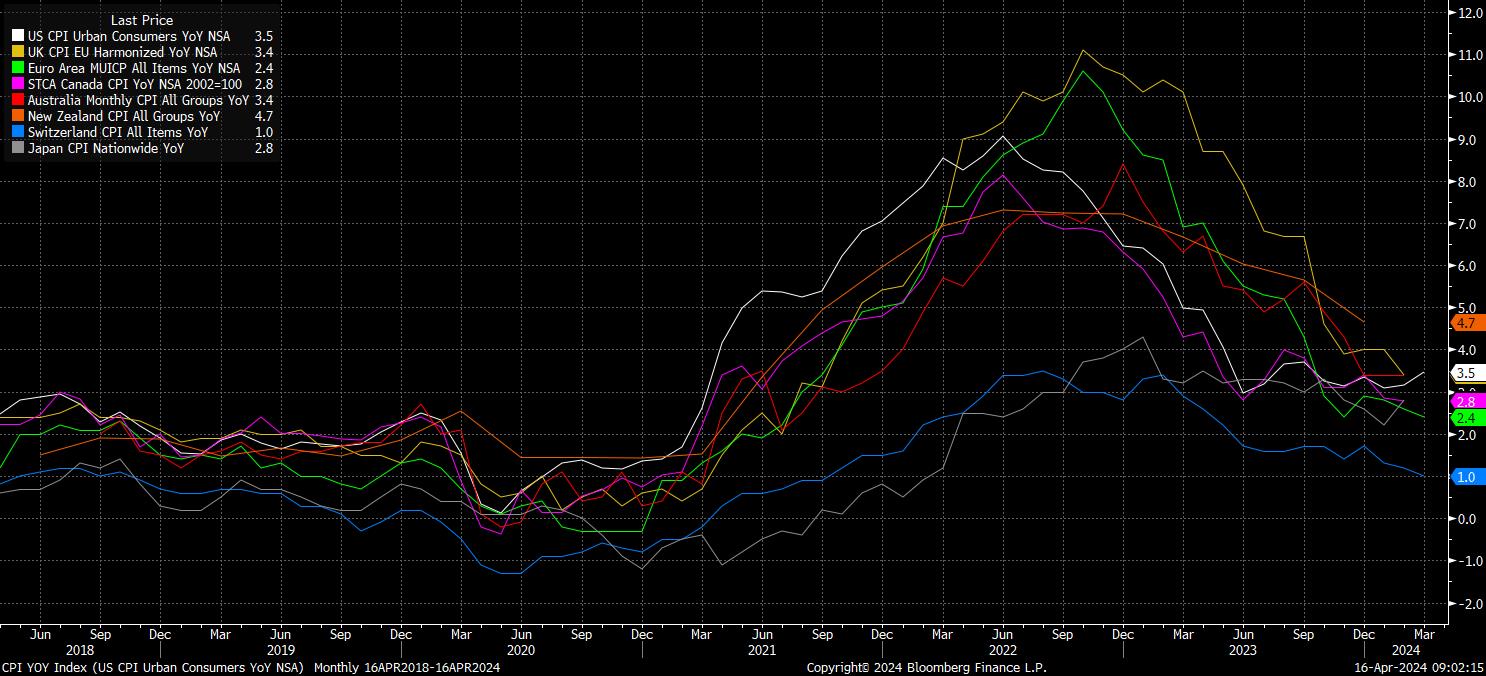

Questo è particolarmente vero per la crescita economica, con una crescita del PIL superiore al 2% su base trimestrale annualizzata per gli ultimi sei trimestri consecutivi, mentre il momentum rimane debole altrove, in particolare in Europa dove i rischi rimangono inclinati al ribasso.

Lo stesso vale per l'outlook sull'inflazione. Il rapporto sul CPI della scorsa settimana ha ribadito la natura testarda e persistente delle pressioni sui prezzi all'interno dell'economia statunitense, con i prezzi al dettaglio che sono aumentati in modo inaspettatamente forte del 3,5% anno su anno, in una riaccelerazione guidata dall'energia rispetto a un mese prima, mentre il core CPI è rimasto invariato al 3,8%. Questo è in netto contrasto con gli sviluppi dell'inflazione altrove, con un progresso disinflazionistico verso gli obiettivi del 2% delle banche centrali che si sta dimostrando notevolmente più rapido di quanto ci si aspettasse.

A sua volta, ciò sta contribuendo a inclinare il bilancio dei rischi per le prospettive della Fed, e quelle delle altre banche centrali del G10, in direzioni opposte.

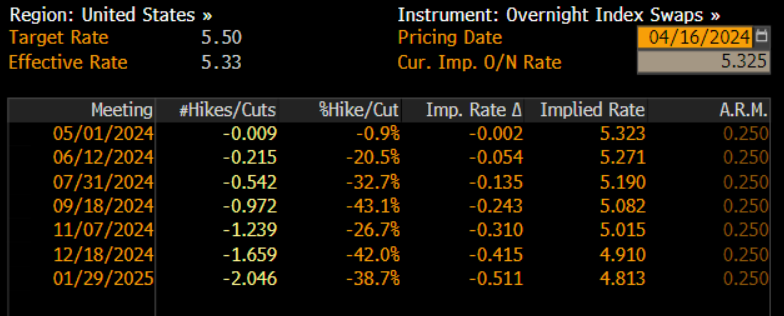

Se uno guardasse semplicemente ai dati provenienti dagli Stati Uniti, probabilmente metterebbe in discussione la necessità di tagli in generale, con una crescita resiliente, un'inflazione persistente e il mercato del lavoro incredibilmente solido. In molti modi, il motivo principale per cui si sta discutendo di tagli dei tassi è semplicemente perché Powell & Co. ci hanno detto che hanno intenzione di tagliare man mano che l'anno avanza.

Naturalmente, i mercati hanno rivalutato in senso ribassista le prospettive della Fed ultimamente, ora prevedendo il primo taglio a settembre e meno di 50 punti base di allentamento quest'anno - circa un terzo di quanto era prezzato all'inizio dell'anno!

D'altra parte, i dati altrove suggeriscono che i tagli arriveranno molto prima e probabilmente in misura molto maggiore.

La SNB, ad esempio, ha già avviato il proprio ciclo di easing, con un taglio del 25pb a marzo, con l'inflazione svizzera che ha raggiunto il fondo della banda target. Nel frattempo, la Riksbank sembra pronta a tagliare al prossimo incontro in maggio, e la BCE ha praticamente confermato che il primo taglio arriverà a giugno.

Anche per la BoE, sembra probabile che effettuerà il primo taglio del ciclo all'inizio dell'estate, con il tasso di disoccupazione nel Regno Unito che ora è al massimo degli ultimi 6 mesi, e l'inflazione pronta a toccare il target del 2% durante la primavera. Mentre le banche centrali antipodali - la RBA e la RBNZ - probabilmente aspetteranno fino ad agosto per fare lo stesso, i rischi qui sono anche inclinati in una direzione accomodante.

Quindi, mentre i recenti sviluppi geopolitici possono aver dato al dollaro un ulteriore slancio al rialzo, la domanda di dollari dovrebbe persistere anche una volta che le recenti tensioni inizieranno a svanire dalle menti dei partecipanti al mercato, con il vantaggio del rendimento del dollaro e la favorevole divergenza della politica della FOMC pronti a fornire un sostegno continuo.

Certamente, questo è il messaggio che i derivati stanno attualmente inviando. Le risk reversals a 3 mesi, a 25 delta, sia in EUR/USD che in GBP/USD, entrambe scambiano ai livelli più bassi da novembre 2023, implicando che le put stanno scambiando al premio più alto rispetto alle call da quel momento, e quindi il sentiment più rialzista sul dollaro dai fini dello scorso anno.