差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。81.1% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

雖然市場參與者專注於對未來風險進行定價,但透過反思過去可以獲得寶貴的見解。檢視歷史行為、價格變動和反覆趨勢提供了可以增強我們對市場的理解的知識基礎。

透過深思熟慮地分析過去的行為,我們可以完善我們的觀點和部署交易策略的環境,並希望為來年制定更明智的方針。

影響我們2024年思考的交易因素

- 推動市場的是流量和情緒

- 保持開放的心態,成為價格的奴隸

- 事後諸葛亮的交易者;事後對價格變動進行推理

- 辨識市場中可重複的行為和模式

- 恐懼情緒大行其道,但事件通常會帶來正面結果

- 在歷史最高點買進股票是有效的

- 高集中度風險很好,但廣泛性更好

- 資本流向成長、創新和高股本回報率

那請聽我說完:

推動市場的是流量和情緒

聯準會、川普的政策指令和重要的經濟數據可能被視為引導資本市場貨幣價格和情緒的最重要因素。然而,影響價格的是市場中的日內交易流量,推動情緒的是價格變化的水平、方向和速率,最終價格是交易者的反應。

雖然這些因素對於 2024 年來說肯定不是什麼新鮮事,但我們對投資組合和交易流對短期價格變化影響的理解在這一年中肯定有所增加。對這些流動的了解和新的尊重——其中許多流動是不透明的,也沒有即時報告——強化了這樣一種觀念,即對價格行為保持謙虛並與市場的潛在趨勢和勢頭保持一致是值得的。

由於所有市場的日成交量有很大一部分是由高頻基金、0 DTE(到期日)選擇權和隨後的交易商Delta 對沖流量以及日終槓桿ETF 再平衡驅動的,因此我們經常看到無法解釋的日內勢頭轉變甚至逆轉。我們可以考慮從商品交易顧問或「CTA」(系統動量/趨勢追蹤基金)、波動性目標基金和風險平價基金中看到的資金流,它們都可以延續市場的動量和趨勢。

保持開放的心態,成為價格的奴隸

在整個 2024 年,我們在許多主要市場都看到了明顯持久的趨勢狀況,包括美元、S&P500、NAS100、加密貨幣、Nvidia 和黃金。

許多不遵循基於規則的交易策略的人經常質疑持續走勢背後的邏輯,並認為市場定價不正確,最近的走勢不合理,往往導致交易者採取反趨勢頭寸。

在許多情況下,對這些流量的總和持反對意見會對帳戶餘額產生負面影響。請記住,價格代表了市場的集體觀點和所有行為的聚合,無論是理性的還是非理性的。然而,對於那些利用槓桿進行交易的人來說,如果市場上的集體行為與你的觀點相反,那麼可能會付出代價。

因此,對集體所表達的內容持開放態度仍然是市場走向的最佳指南,無論任何個人怎麼想,交易都是為了評估集體在一段時間內可能接受價格的可能性。

事後諸葛亮的交易者;事後對價格變動進行推理

這再次歸結為擁有開放的心態並看到行動的本質;所有信仰和觀點的聚合,隨後成為價格的奴隸。

如果說 2024 年讓美國股票、比特幣和黃金交易者(通常也包括外匯交易者)學到了什麼,那就是少問“為什麼”,並與潛在趨勢保持一致。

黃金就是一個典型的例子——市場參與者在當天看到了巨大的波動,而基本面主義者事後試圖解釋到底是什麼導致了這種波動。通常,這種推理可以歸結為多種原因之一:美國實際利率疲軟、聯準會隱含降息的定價上漲、美元疲軟、央行購買或對沖美國財政魯莽或地緣政治焦慮。

然而,不久之後,地緣政治擔憂減弱,美國實際利率走高,暗示聯準會降息的消息被消化,美元反彈,金價仍成功推高。

我們發現,整個 2024 年,在試圖為這項舉措找到切實的理由方面幾乎沒有取得任何優勢。讓價格來引導,而不是在事後尋找移動的理由。

識別市場中可重複的行為和模式

了解為什麼我們採用技術、價格行為甚至定量方法來進行自主或自動交易總是有好處的。本質上,大多數策略都涉及識別某種形式的重複。那就是尋找可重複的行為和行動,以提供更高的重複發生機率結果。

這就是為什麼許多人專注於技術模式、燭台分析、股票之間的統計關係,或跨資產的基礎,或一天中某個時間、關鍵數據發布甚至公司收益的市場一致行為。

真正量化可重複行為的最佳方法是使用 ChatGPT 或機器學習,並客觀地了解在某個模式中觀察到的一組行為重複發生的機率是否較高。

當然,如果每個人都在看同樣的事情,那麼我們將來可能獲得的任何優勢都可能會失去。然而,我認為重複是技術、價格行為或量化交易的本質,也是開始考慮 ChatGPT 和 GenAI 如何幫助 2025 年交易的原因。

恐懼情緒大行其道,但事件通常會帶來正面結果

考慮負面結果、為最壞的情況做好準備並認識到發生這種情況的可能性更高的觸發點,本質上並沒有什麼錯。

這些情境通常始於廣泛的市場擔憂,然後隨著流動性狀況惡化、去槓桿化、急於購買波動性和選擇權交易商對沖風險而演變——所有這些連鎖反應導致市場嚴重扭曲。

然而,在最初的「興奮」發生之後,市場一次又一次地迅速實現積極的結果,在價格出現V形反轉和市場集體「攀登憂慮之牆」之後,這個傳奇很快就被遺忘了。在整個2024 年,美國經濟衰退的呼聲在某種程度上是由殖利率曲線倒掛推動的,但隨著美國經濟的韌性,甚至例外論再次成為2024 年的關鍵主題,美國經濟衰退的呼聲已被重新定價。

舉個例子,人們對大量持有的日圓資助的套利交易的平倉擔憂日益加劇,導致 8 月 5 日日圓、NKY225 和許多以科技股為主的市場出現極端波動。然而,當一些人仍在兜售厄運時,逢低買入的人群卻開始行動,消極情緒很快就消散了。

我們可以添加對中國經濟、美國債務水平的可持續性和財政魯莽、法國政治局勢以及現在川普的關稅政策的長期擔憂——事實是,雖然我們看到短期的高度焦慮和波動,但這些事情通常以積極的方式解決。

在歷史最高點買進股票是有效的

買入任何處於多年高市盈率的主要股指都不是一件容易的事,尤其是處於 52 週高點的股指,更不用說處於歷史高點了。然而,雖然 2025 年美國股市的多頭市場可能會結束,但我們在 2024 年學到的是,交易者應該毫不畏懼地買入處於歷史高點的 S&P500、道瓊斯指數,甚至 ASX200 或德國 DAX 指數。

事實上,標準普爾500 指數在2024 年已經創下了55 個歷史新高,如果我們除去8 月初出現的極端清算,2024 年4 月的最大回撤為5.9%,而第四季的最大回撤僅為3.1%。

高集中度風險很好,但廣泛度較好

標普 500 指數今年迄今 27% 的漲幅給人留下了深刻的印象,那就是在行業、風格和因素內不斷加強投資組合持倉輪換的力度。

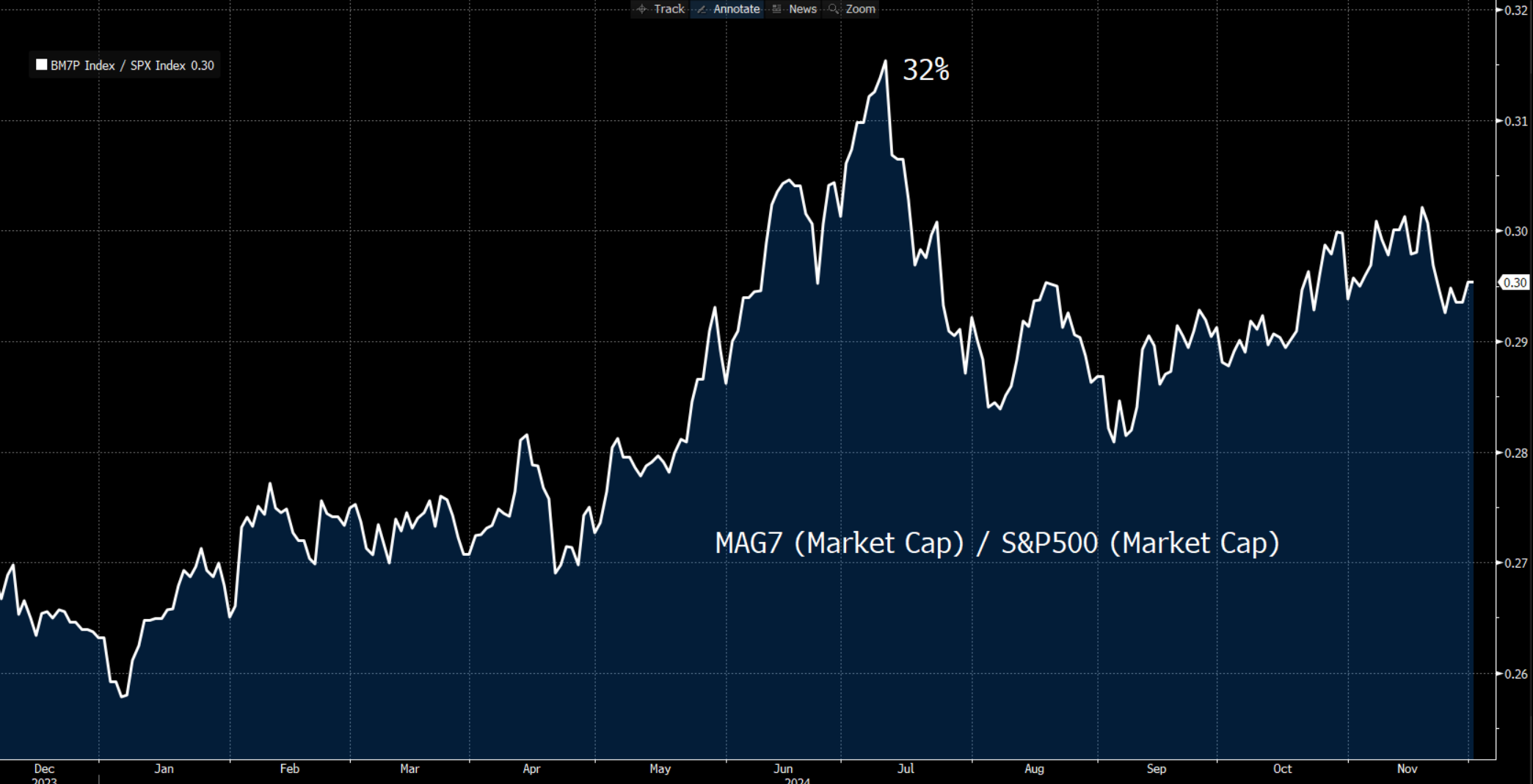

誠然,2024 年的某些時期,人們對集中風險的擔憂有所增加,MAG7 股票的市值佔標準普爾 500 指數總市值的 32%。然而,由於集中風險和市場廣度不佳,標準普爾 500 指數已經做出了一些最好的工作。

顯而易見的是,當 MAG7 的名字(例如 Nvidia、Meta 和 Amazon)變得太熱門或投資主題發生變化時,投資經理就會轉向價值、品質防禦甚至市場的周期性敏感領域。這種在行業和因子內輪換投資組合持股的極其積極的方法導致波動性降低和指數回撤有限,應被視為健康牛市的縮影。

這種情況是否會在 2025 年持續下去還有待觀察,但除非我們看到從根本上改變美國大型科技/人工智慧投資案例的消息,否則我對美國股市集中風險的擔憂有限。

資本流向成長、創新和高股本回報率

這就是為什麼美元在 2024 年的大部分時間裡表現良好,也是為什麼標準普爾 500 指數、道瓊斯指數和 NAS100 指數都以如此令人難以置信的優勢跑贏其他主要股指的原因。就內容而言,年初至今,標準普爾 500 指數的表現優於歐盟斯托克指數 26 個百分點,高於中國指數 14.8 個百分點,高於日本 19.7 個百分點。歐盟 Stoxx 50(以美元計價)/ S&P500

投資人被獲利成長所吸引,但他們也希望在國內 GDP 最強、感知風險最小的地方利用槓桿。美國經濟不僅處於相對強勁的地位,而且聯準會承諾在勞動力市場出現進一步脆弱跡象時放鬆利率,從而支撐了風險。美國和國際投資者也被數量龐大的高品質和創新美國企業所吸引,這些企業擁有廣泛的高股本回報率,這是其他全球股票市場無法比擬的。

這種「買進美國股票」的偏好是否會在2025年持續下去顯然還有待觀察,或許相對較高的估值將成為美國股票優異表現的更大阻力。然而,當我們考慮放鬆管制、減稅以及 2025 年底財政刺激可能帶來的正面影響時,我們很難對美國股市這兩年跑贏大盤的趨勢下注。

展望2025年

我毫不懷疑,2025 年將繼續為所有活躍在市場中的人提供教育——我們始終在學習,並始終以謙虛和開放的態度應對擺在我們面前的挑戰。這些是我一路走來所發現的一些因素。當然還有更多,請隨時與我聯繫,以了解哪些內容引起了您的注意,以及它將如何影響您對 2025 年市場的看法。