差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。81.1% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

.jpg?height=93&quality=100)

誰發行美國國債?怎麼流通?

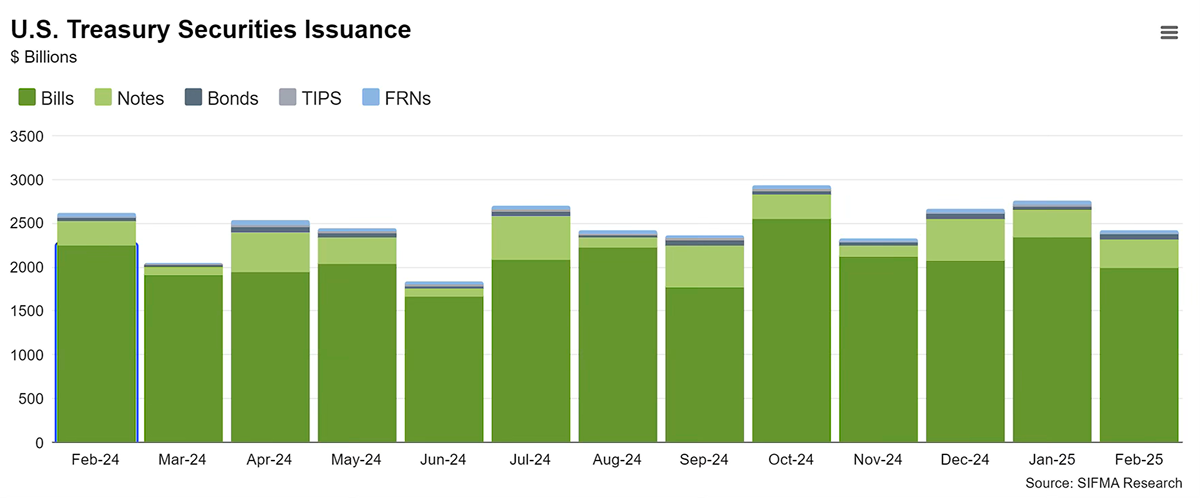

美國國債的發行主體是財政部,其核心職能是為聯邦政府財政赤字融資。美國國債依期限不同,可分為短期國庫券(1年以內)、中期票據(2-10年)及長期債券(10年以上)。其中,10年期債券由於平衡了期限結構和擁有充沛的流動性,成為全球投資者觀察利率預期的核心標的。

在交易機制上,美債市場呈現多層次特徵:一級市場透過定期拍賣完成發行,2024年單次10年期公債發行規模通常超過400億美元,其中約70%由一級交易商承接;二級市場則以場外交易(OTC)為主導,日均交易量超過10000億美元,做市商網絡覆蓋全球主要金融機構。

這種獨特的市場結構使得美債兼具安全資產屬性與極高流動性,成為全球央行外匯存底和機構投資組合的壓艙石。

影響美債殖利率的因素

美債殖利率是透過債券市場上交易的美債交易價格和票面價格計算出來的。相較於較政策敏感的 2 年期美債殖利率,10年美債殖利率受長期經濟基本面(如聯邦基金基準利率),通膨預期和風險溢酬影響。

(1)經濟基本面:實際利率的錨定作用

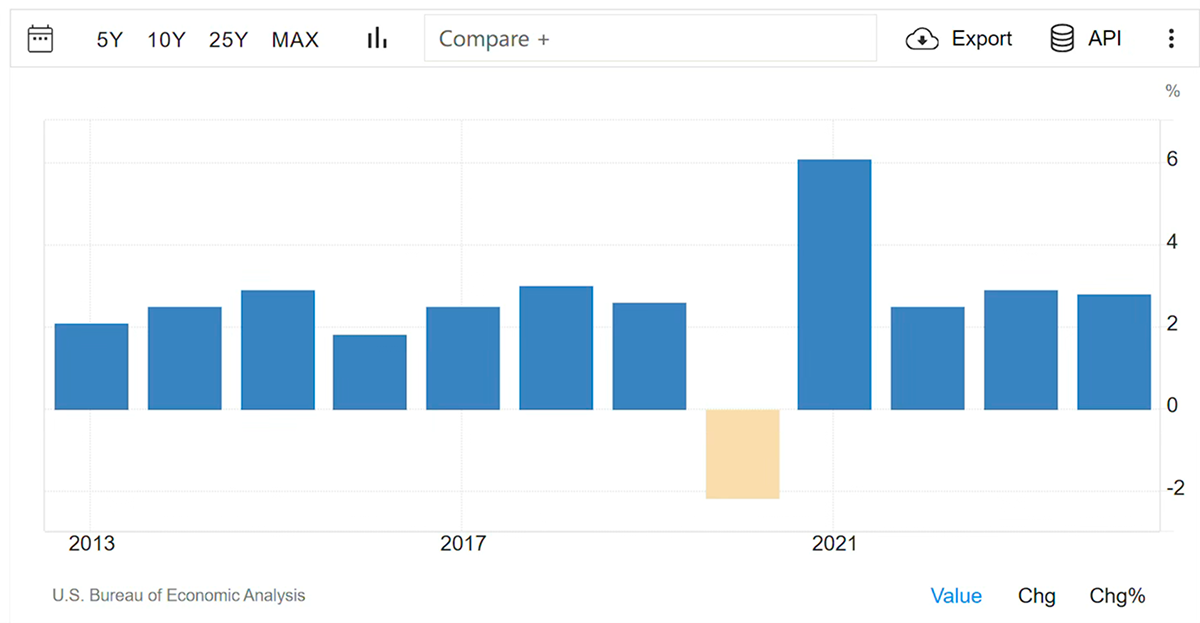

根據聯準會前主席伯南克提出的三因素模型,實質短期利率是決定長期收益率的基石。 2024年美國實際GDP成長率為2.8%,接近潛在成長率,對應的中性利率約為2.5%,這為長期利率提供了基礎支撐。

(2)通膨預期:名目殖利率的放大器

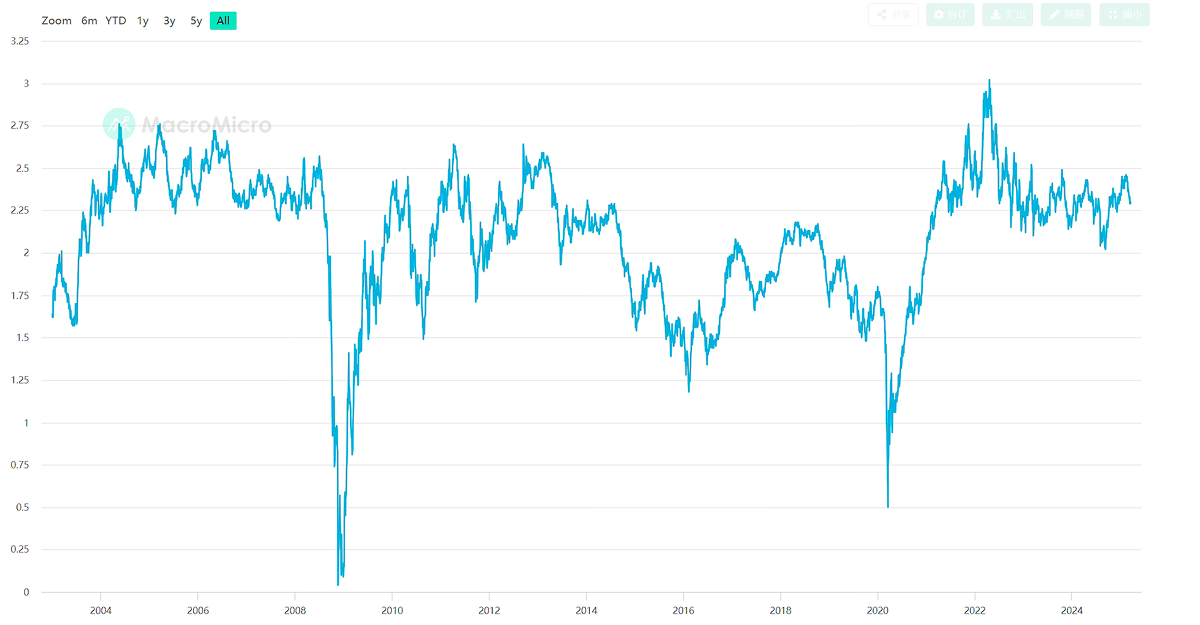

市場對通膨的定價透過損益平衡通膨率(TIPS利差)傳導至美債殖利率。目前10年期損益兩平通膨率為2.3%(10年期美債殖利率 - 10年期通膨保值公債殖利率),較聯準會2%目標仍存在溢價,反映出投資人對美國服務業價格黏性的擔憂。

如果核心PCE連續三個月超過3%,聯準會可能會進一步推遲降息計劃,進而將收益率推高30至50個基點。

(3)期限溢酬:風險定價的暗流

期限溢價代表了投資者持有長期債券所要求的額外風險補償。 2025年,此指標已升至0.35%,整體呈現上行趨勢。地緣政治風險(如中東局勢緊張)、美債供需失衡(2025財年計畫發行1.2兆美元)以及債務可持續性擔憂,都在不斷推高風險溢價。如果核心PCE连续三个月超过3%,美联储可能会进一步推迟降息计划,进而将收益率推高30至50个基点。

美債的蝴蝶效應

作為全球資產定價基準之一,10年期美債殖利率的波動具有顯著的外溢效應。

股票市場的估價體系

標普500指數成分股的加權平均久期為6.2年,殖利率每上升1個百分點,其合理本益比將下修約15%。科技成長股對此較為敏感-納斯達克100指數的久期達8年,利率敏感度是道瓊工業平均指數的3倍。這某程度上解釋了為何近期Meta、英偉達等科技巨頭股價與美債殖利率呈現顯著負相關。當10年期美債殖利率快速上漲的時候,科技股傾向下跌。

外匯市場則透過利差管道傳導壓力

美國和日本十年期公債殖利率差異往往和美元兌日圓的走勢形成連結關係。當十年期美債殖利率和日本十年期公債殖利率差值上漲的時候,USDJPY往往走強。

新興市場面臨雙重擠壓

當10年期美債殖利率突破4.5%門檻時,新興市場債基金週均流出約20億美元。更高的美元融資成本疊加本幣貶值壓力,可能迫使高負債國家提前進行債務重組。

10年期美債殖利率的波動本質上是全球經濟治理體系深層矛盾的映射。當36兆的美國政府債務規模遇上人口老化與生產力成長停滯,當央行政策工具箱效力衰減遇上地緣政治裂痕加深,傳統分析架構需要納入更多非線性變數。

在哪裡可以查看美債報酬率?

一般的經紀商如Pepperstone提供的是美國10年期公債價格的走勢圖,而非十年期公債殖利率的走勢圖。如果想查看後者,可以在TradingView等支援千種產品走勢的社群中輸入代碼US10Y查看。