差價合約(CFD)是複雜的工具,由於槓桿作用,存在快速虧損的高風險。81.1% 的散戶投資者在與該提供商進行差價合約交易時賬戶虧損。 您應該考慮自己是否了解差價合約的原理,以及是否有承受資金損失的高風險的能力。

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

.jpg?height=93&quality=100)

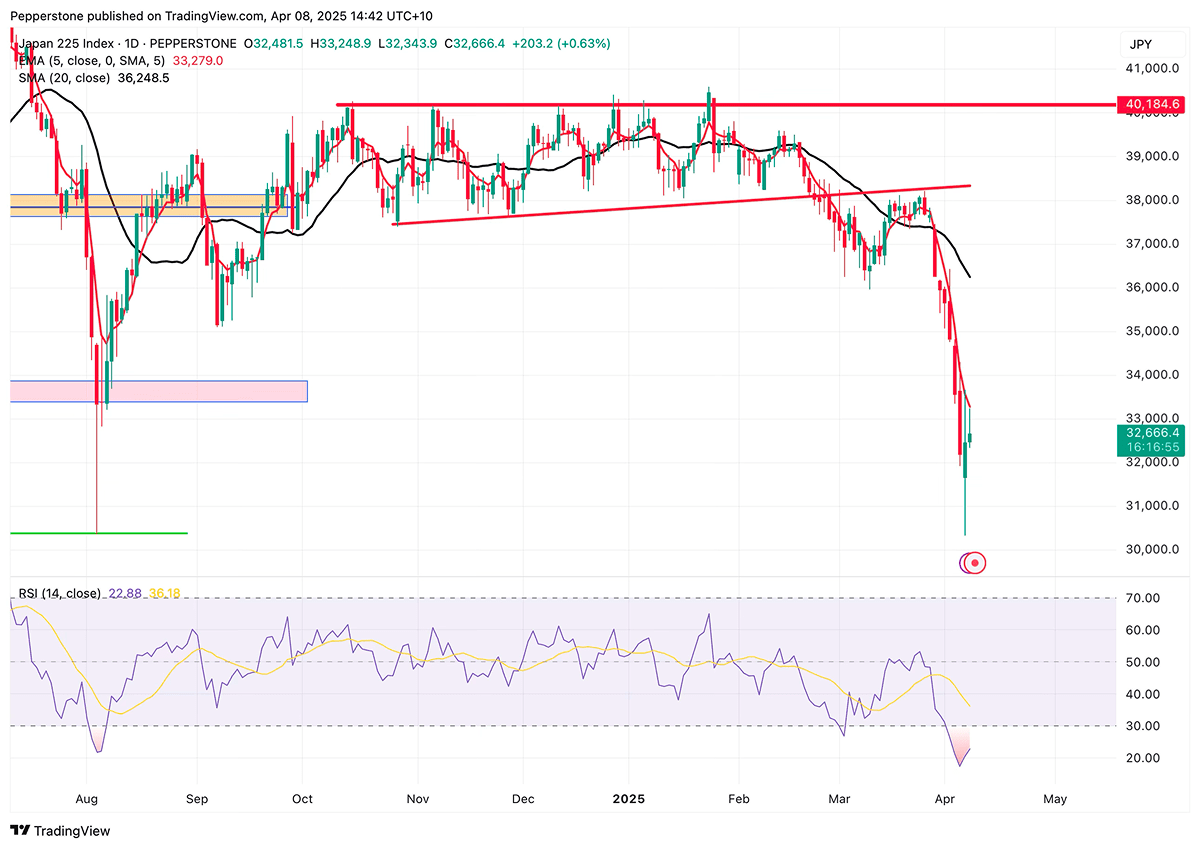

日經指數周一短暫跌破31,000點,創下自2024年8月以來的最低水平,觸發了熔斷機制。自3月26日高點以來,指數累計回調已超過20%,正式步入技術性熊市。儘管此後出現反彈,目前交投於33,000點上方,但這更像是由技術性超賣所引發的短暫修復,而非趨勢反轉的信號。中期來看,基本面和政策面尚無實質性改善,市場仍被高度不確定性所籠罩。

日經指數的急劇下跌直接回應了日益增加的外部壓力,尤其是美國近期的關稅決定。美國與中國之間的貿易摩擦升溫速度遠超市場預期,美國乃至全球經濟放緩的擔憂日益嚴峻,這不僅引發了亞洲資產的系統性拋售,也加劇了市場對全球經濟前景的憂慮。

與此同時,特朗普對日本商品徵收24%的關稅,遠高於此前市場普遍預期的10%至20%之間,這無疑對以出口為主的日本經濟產生了重大衝擊,特別是在汽車和半導體行業,25%的汽車進口關稅導致日本汽車股暴跌,進一步拖累了整體市場表現。

雖然白宮已將部分藥品和半導體納入關稅豁免名單,但晶片行業依然承壓,這清楚地表明投資者更關注政策走向,而非一些有限的特例。與此同時,避險需求推動日圓升值,進一步壓縮了出口商的利潤空間。日經指數的回撤不僅僅是短期情緒的宣洩,更反映了市場對行業盈利前景的重新定價。

更加令人擔憂的是,日本自身經濟的弱點愈加明顯。3月的PMI數據顯示,製造業和服務業均出現下降,反映出經濟增長放緩的趨勢。日本銀行最新發布的短觀經濟調查顯示,大型製造企業的信心顯著下滑,而非製造業部門則由於旅遊業和成本轉嫁獲得了一定支撐。這種行業間的不均衡局面使得日本央行的政策路徑更加複雜。

儘管三年期的通脹預期已飆升至創紀錄的2.4%,並且工資水平有所提高,理論上支持日本央行加息,但特朗普的強硬關稅政策可能會進一步壓制日本的製造業基礎,迫使日本央行推遲加息甚至延後正常化進程。

日本似乎正在積極與特朗普溝通,並尋求關稅政策的緩和,然而,白宮顧問彼得·納瓦羅的最新言論仍未能激發市場的樂觀情緒。他曾表示:“越南將關稅降至零對我們沒有意義——我們關心的是非關稅壁壘。”這表明,即便日本在關稅上做出讓步,它可能也難以獲得實質回報,放大市場的不安情緒。

從市場角度來看,日經指數的修正不僅反映了對美日貿易衝突的擔憂,還凸顯了市場對日本面臨滯脹風險和政策靈活性有限的認識。如果緊張局勢得以緩解,日經指數可能會迎來更具可持續性的反彈。但如果貿易衝突進一步升級,且國內增長放緩的背景下,該指數可能會面臨中期的重新下行壓力。